Просрочки по ипотеке в стране достигли исторического максимума в 80 миллиардов рублей

Россияне должны банкам 19,3 триллиона рублей за взятые ипотечные кредиты — этот показатель практически не меняется с июня.

Зато по стране рекордно вырос объем просрочек по всем сегментам — и по новостройкам, и по вторичке с ИЖС. Суммарный размер просроченной задолженности перевалил за 80 миллиардов рублей, увеличившись на 6% только в сентябре. Как отмечают эксперты «Циан. Аналитики», это максимальный показатель за всё время наблюдений.

— Доля просрочки в общем объеме задолженности на первичном рынке растет с начала года, на вторичном — с апреля. Рост фиксируется практически во всех регионах РФ, — комментирует E1.RU эксперт Елена Лапшина.

Пока что объем просроченной задолженности незначителен в сравнении с общим объемом, однако быстрый рост, пришедший на смену снижению 2022–2023 годов, настораживает.

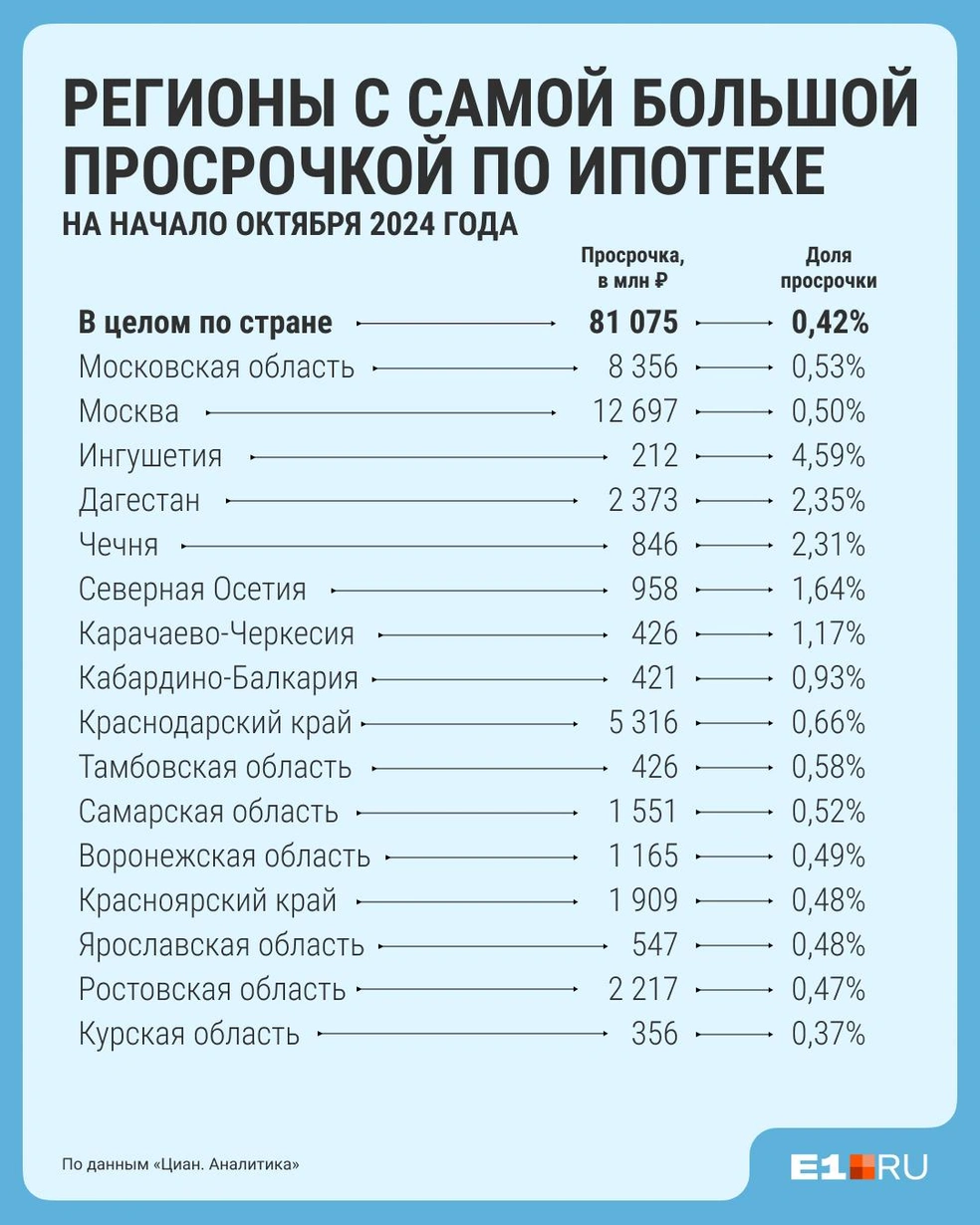

В каких регионах больше всего просрочек по ипотеке?

Самая высокая доля просрочек по ипотеке на всех рынках в России — в республиках Северного Кавказа.

Так, в Ингушетии, Дагестане, Чечне, Северной Осетии, Карачаево-Черкесии и Кабардино-Балкарии доля просрочки варьируется от 0,9% до 4,6% при среднем по стране уровне в 0,42%. Также в лидерах Краснодарский край.

В этом списке — регионы, где активнее всего растет доля просрочек по ипотеке

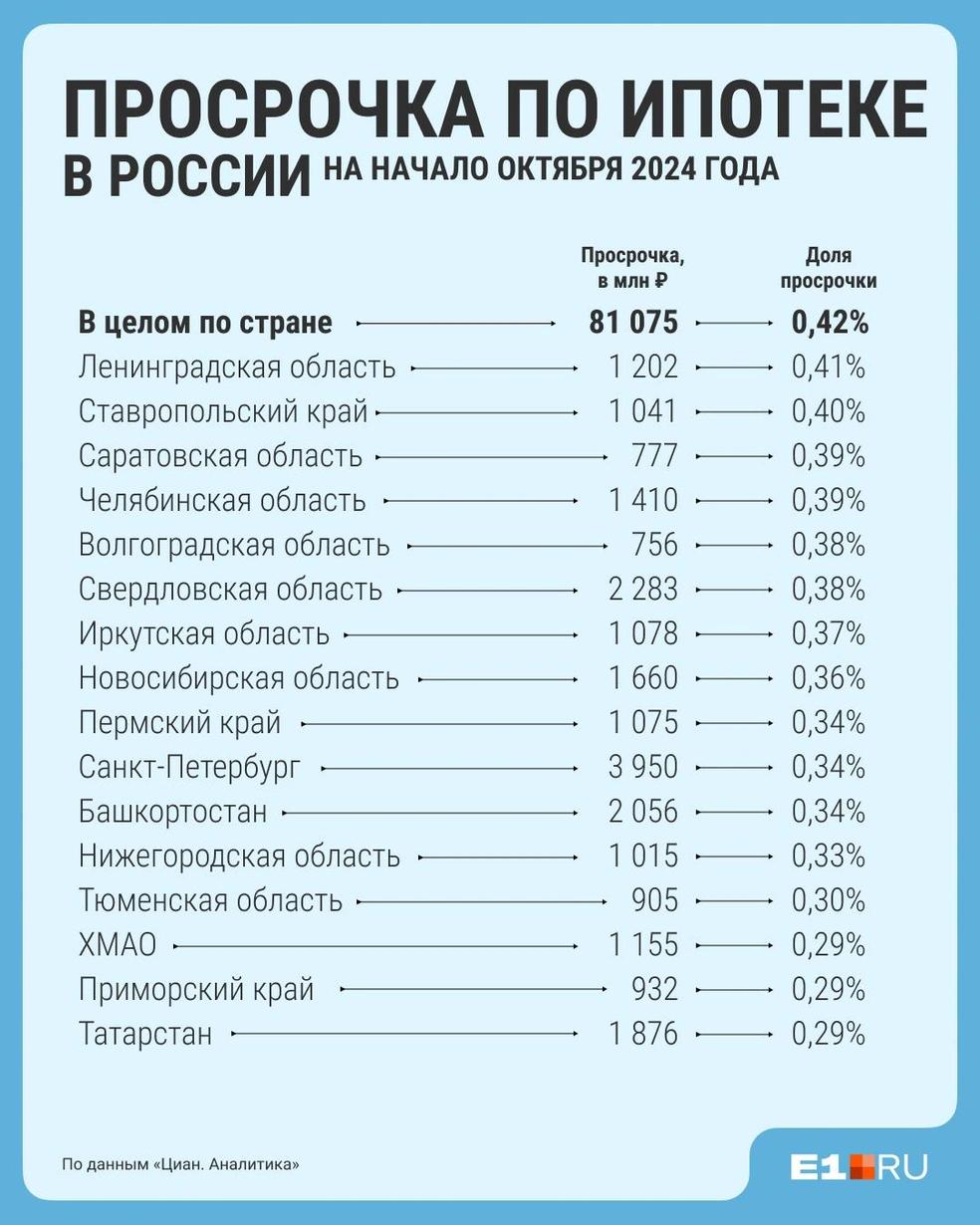

Москвичи, например, просрочили платежи по ипотеке на 12,6 миллиарда рублей, жители Санкт-Петербурга — на 3,9 миллиарда. В Свердловской области показатель достиг 2,28 миллиарда рублей, в Челябинской области — 1,4 млрд, в Пермском крае — чуть больше миллиарда.

Лучше всего ситуация в северных регионах, там доля просроченной задолженности не превышает 0,2%.

Жители Архангельской области, например, просрочили платежи на 282 миллиона рублей, в Мурманской области — на 173 миллиона, в ЯНАО — на 273 миллиона, а в Ненецком автономном округе — всего на пять миллионов рублей.

Посмотрите, сколько накопили просрочек по ипотеке в крупных регионах страны

Что делать, если нет сил платить ипотеку?

В Сбере E1.RU ответили, что у них процент просроченной задолженности всегда был низким, и сейчас ситуация не изменилась.

— При возникновении сложностей с выплатой ежемесячного платежа по ипотеке заемщику необходимо сразу же уведомить об этом банк. Если клиент будет бездействовать, у него возникнет просрочка, из-за чего испортится кредитная история и в последующем могут возникнуть трудности с оформлением нового кредита, — советуют в пресс-службе Сбера.

С учетом высоких ставок по ипотеке рефинансировать кредит просто бессмысленно. Вероятно, в общей доле просроченной задолженности как раз есть те, кто рассчитывал на рефинансирование, оформляя ипотеку по высоким ставкам, которые в итоге только поднялись.

Так что, если платежи по ипотеке стали неподъемными, вариантов осталось два: реструктуризация и ипотечные каникулы.

В Сбере объяснили, как это работает:

реструктуризация — это изменение условий действующего кредитного договора. Финансовую нагрузку на бюджет заемщика снижают через уменьшение ежемесячного платежа. Как правило, ставка по кредиту остается неизменной, а срок увеличивается;

ипотечные каникулы позволяют уменьшить или приостановить выплаты по ипотеке на срок до полугода. В отличие от реструктуризации они предоставляются только один раз. Еще два нюанса: воспользоваться каникулами можно в том случае, если сумма ипотеки на момент выдачи не превышала 15 миллионов рублей, а жилье, на которое оформлена ипотека, является единственным для клиента.

Ранее директор агентства недвижимости «Метражи» Екатерина Торопова объясняла E1.RU, что банки по-разному относятся к просрочкам, начинают их учитывать и разбираться с проблемой.

— Есть такой миф: как только просрочишь платеж на день, банк заберет квартиру. Конечно, это не так. Для банков это лишняя головная боль, и они стараются решить проблему до этого этапа — звонят заемщику, созаемщикам и поручителям, узнают причины, напоминают, требуют, предлагают какие-то варианты решения проблемы.

Если это небольшой банк и сформированная просрочка для него имеет особое значение, они начинают беспокоиться и звонить клиенту с первого же дня просрочки. Крупные банки переходят к активным действиям где-то в течение месяца.

Екатерина Торопова также рассказывала, как быть, если платежи по ипотеке стали недоступными. Главный совет — копить финансовую подушку.

— Для любого заемщика было бы надежнее иметь подушку безопасности в сумме 4–7 ежемесячных платежей. Понятно, что это не для всех возможно. Я говорю для тех, у кого есть лишние деньги, которые идут на досрочное погашение кредита: если у вас нет такой подушки, то сформируйте сначала ее. Если в вашей жизни случится кризис, доход упадет или вообще пропадет, это поможет вам какое-то время платить ипотеку и тем самым сохранить квартиру, — советуют эксперт.

Подробнее о просрочках и о том, что с ними делать, Екатерина Торопова объясняла в своей колонке. Прочитайте также, какими проблемами могут обернуться ипотечные каникулы.

Ранее E1.RU рассказывал, что в России серьезно просело число сделок по ипотеке, а также рухнули продажи квартир в новостройках.

Недавно мы подсчитывали, сколько придется заплатить, если оформить ипотеку сейчас. Какие остались реальные варианты покупки недвижимости в нынешних условиях, читайте по ссылке.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)