Согласно исследованию рынка, при обычных условиях брать ипотеку, в том числе льготную, экономически оправдано лишь для однокомнатной квартиры. Как только речь заходит о двухкомнатных и более просторных вариантах, ежемесячные расходы семьи возрастают на 20–30 тысяч рублей по сравнению с арендой аналогичного жилья.

«Семейная» ипотека на практике

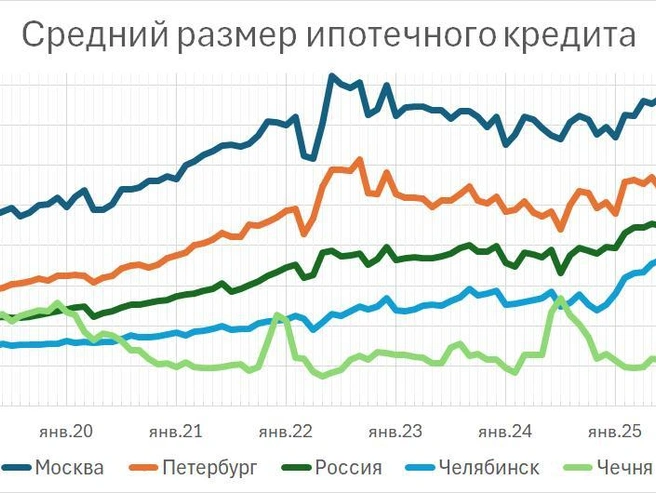

Льготная ипотека под 6% предназначена для улучшения жилищных условий семей. Однако статистика Центробанка по состоянию на 1 февраля 2026 года указывает, что среднего размера кредита в 6,23 миллиона рублей недостаточно даже для покупки двушки в новостройке. Средняя площадь приобретаемых квартир варьируется от 33 до 37 квадратных метров, что соответствует лишь однушкам.

По данным аналитиков, модальная площадь двухкомнатной квартиры составляет 58,16 кв. м, трёхкомнатной — 81,55 кв. м. В расчётах учитывались только объекты эконом- и комфорт-класса, подходящие под программу «семейной» ипотеки.

Аномалия лета 2022 года

Летом 2022 года на рынке наблюдалось исключительное явление: застройщики искусственно субсидировали процентные ставки, что позволяло банкам выдавать кредиты под крайне низкий процент, вплоть до 0,01%. Как отмечал Центробанк, средневзвешенная ставка тогда упала до 3,7%. Однако такая практика создавала высокие риски для заёмщиков, так как реальная стоимость квартир в договорах была завышена. К началу 2023 года регулятору удалось пресечь эти схемы.

Динамика цен и платежей

На основе данных «Домклик» и Центробанка можно проследить изменения цен на жильё и средних ипотечных платежей. За четыре года трёхкомнатная квартира в Петербурге подорожала примерно в полтора раза, двухкомнатная — на 60%.

Параллельно с этим падает доходность аренды. По информации «Дом.РФ», только во второй половине 2025 года этот показатель снизился с 6% до 4,9%. Арендные ставки, особенно для однушек и студий, уменьшаются, хотя и подвержены сезонным колебаниям.

Средний ипотечный платёж, напротив, растёт. Это связано как с ростом цен на квадратные метры, так и с распространением комбинированных ставок, когда часть кредита оформляется на рыночных условиях.

Реальная стоимость больших квартир

Попытка приобрести просторную квартиру для семьи в рамках льготной программы наталкивается на дефицит предложения. Например, в марте 2023 года в Петербурге было лишь 19 предложений четырёхкомнатных квартир в новостройках, соответствующих критериям «семейной» ипотеки.

Самый доступный вариант — квартира в Юнтолово за 22 миллиона рублей. При стандартных условиях (первый взнос 20%, срок 336 месяцев) ежемесячный платёж составит 108 тысяч рублей. Более дорогие предложения на «намыве» или в центре города требуют платежей в 220 тысяч рублей и выше.

Ситуация с трёхкомнатными квартирами аналогична: минимальный бюджет начинается от 25 миллионов рублей, что означает платёж в 123 тысячи рублей. При этом выбор ограничен отдалёнными районами, такими как Юнтолово, Парголово или Кронштадт.

Сравнительный расчёт

Прямое сравнение показывает:

- Жить в съёмной трёхкомнатной квартире в удобном районе в среднем на 25 тысяч рублей дешевле, чем обслуживать ипотеку за аналогичную свою квартиру на окраине.

- Для двушки разница составляет около 22 тысяч рублей в месяц, что за год даёт экономию в четверть миллиона.

На графиках видно сезонное сближение кривых стоимости аренды и ипотеки летом, когда часть квартир уходит в посуточную аренду, а спрос увеличивается из-за притока студентов. Однако в целом аренда более просторного жилья остаётся финансово выгоднее.

Рынок аренды: мнение экспертов

Специалисты отмечают высокую активность на рынке аренды. К концу марта спрос существенно вырос, в том числе за счёт родителей, ищущих жильё для будущих студентов. Арендные ставки в среднем увеличились на 10% по сравнению с началом месяца, с пиком в июле-августе.

Объём предложения сейчас примерно на 30% выше, чем год назад. Одной из причин является то, что многие владельцы, отложив продажу квартир из-за неблагоприятной конъюнктуры, решили сдавать их в аренду. Значительную часть предложения составляют инвестиционные квартиры, купленные по льготной ипотеке.

Эксперты также указывают на снижение спроса со стороны приезжих работников, что связано с изменениями в деловой активности и промышленном производстве. В текущих экономических условиях многие отказались от планов взять ипотеку с нуля, предпочитая оставаться в арендованном жилье как в более удобном и финансово комфортном варианте.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)